最新時事

歐盟監管機構步伐加快推動永續報告簡化。 歐洲財務報告諮詢小組 (EFRAG) 於 12 月 3 日向歐盟委員會提交簡化版歐盟永續發展報告準則 (ESRS) 的技術建議與草案,將強制揭露數據點削減約 57%,總數據點減少約 68%,透過簡化版 ESRS 以提升與國際永續準則委員會 (ISSB)(IFRS S1、S2)之互通性。與此同時,ISSB 將於12月8至12日在法蘭克福召開會議, 預期本次會議將就 IFRS S2 的目標修訂案作出關鍵決議,相關修訂旨在簡化全球企業對溫室氣體排放揭露之實務適用。。

依金管會與證交所公布之路徑,自 2026 年度起,資本額新台幣 100 億元以上上市櫃公司將率先依 IFRS S1、S2 提供永續相關揭露,並採分階段擴大至其他上市櫃公司。

制度的推進

IFRS S1/S2實施進展與修訂方向

ISSB 在 2025 年 4 月發布之 IFRS S2 修訂草案 (Exposure Draft) 已於 6 月底完成意見徵求期,主要修訂涉及四大面向:

- Scope 3 第 15 類排放 (衍生品與金融活動) 之豁免,以減輕金融機構負擔;

- 全球產業分類標準 (GICS) 在某些情境下之應用彈性;

- 允許企業採用溫室氣體協議以外之排放量化方法;

- 核准使用 IPCC 以外之全球升溫潛勢 (GWP) 數值。

這些修訂案並非削減排放揭露要求,而是在保持投資人決策有用性之前提下,解決實務應用難題。 ISSB 目標是在 2025 年底前完成定稿,以便修訂自 2026 年 1 月 1 日或之後開始的報導期間適用 。

GRI 與 IFRS S2 之對齊:2025 年新標準體系

全球報告倡議 (GRI) 於 2025 年 6 月發布 GRI 102《氣候變遷》及 GRI 103《能源》兩項新標準 ( 更新並取代相關條文 GRI 305 與 302),自 2027 年 1 月 1 日起生效,惟企業可於 2025 年年底前參與試點。GRI 102 創新引入五大領域:

- 企業必須揭露氣候轉型計畫,包括與 1.5°C 路徑及科學基礎減量方法 (如 SBTi) 之對齊情況;

- 新增物理氣候風險及適應策略之強制揭露;

- 首次納入「公正轉型」(Just transition) 原則,要求說明轉型行動對勞工、社區及弱勢族群之社會影響;

- 強制揭露碳權及溫室氣體移除項目之類型、來源、會計方法與在達成目標中的角色;

- 擴大 Scope 3 排放報告涵蓋範圍,包含「上游供應鏈與下游產品使用與廢棄」。GRI 與 ISSB 透過聯合聲明確認,企業得以同一份溫室氣體排放資訊同時滿足兩項標準之需求,進而提升報告效率。

SBTi Corporate Net-Zero Standard V2:強化供應鏈與轉型計畫責任

科學基礎目標倡議 (SBTi) 於 2025 年 11 月發布《Corporate Net-Zero Standard 2.0版修訂草案》,並開放至 12 月 8 日止之徵求意見期。關鍵修訂包括:

- 「顯著排放活動」(Significant activities) 之新要求,企業須聚焦高排放密集之供應鏈活動 (如農業商品、金屬、運輸等),並要求 針對重大排放供應鏈活動,提出高覆蓋率的供應商目標設定要求,目標是讓主要供應商在 2030 年前與 1.5°C 路徑對齊 ;

- 轉型計畫已成強制性揭露,企業須於目標驗證通過後一年內發布詳細轉型計畫,並每年公開 Scope 1 與 2 排放清單,草案中討論較低頻率的 Scope 3 更新(例如每數年一次),以降低計算負擔 ;

- 新增對氣候融資與碳移除投資之辨識,企業得因此獲得目標達成之認可;

- 草案正在評估於 2035 年之後逐步引入對排放清單與進度報告的有限保證 (Limited assurance) 要求,並可能成為強制 。

ref : SBTi CORPORATE NET-ZERO STANDARD VERSION 2.0

ISO 14068:「真實減量優先」之碳中和標準轉軌

自 2025 年 1 月 1 日起,ISO 14068-1:2023 正式取代 PAS 2060,成為國際上碳中和聲明與驗證的主要依據,為組織與產品提供一套更完整且一致的碳中和管理框架。ISO 14068-1 針對碳中和管理計畫提出更細緻且具約束力的內容規範,要求組織以系統性方式策畫與執行碳中和路徑。此新版標準的核心改革,明確引入「減量-移除-抵換」的階層化原則(Reduce‑Remove‑Offset hierarchy):

- 企業不得僅依賴購買碳權達成「紙上碳中和」,必須優先實現真實排放削減,方能使用移除或抵換。

- 禁止「回溯計年」:企業不得將正式承諾碳中和之前的歷史減量納入新承諾期間的成果計算,以避免藉由重複計算早期減量來美化表現,降低「漂綠」風險。

- Scope 3 排放被視為必須納入之關鍵揭露範圍,企業應進行完整供應鏈上下游排放清單,無論活動範圍大小,並發展削減策略。組織邊界之定義需與 ISO 14064-1 對齊,產品邊界需與 ISO 14067 對齊,並補充揭露母公司或集團層級的碳足跡背景資訊,強化碳中和聲明在組織架構與盤查方法上的一致性與可比性,這些都是 PAS 2060 所未明確要求的要素。

ref: ISO14068-1:2023, PAS 2060

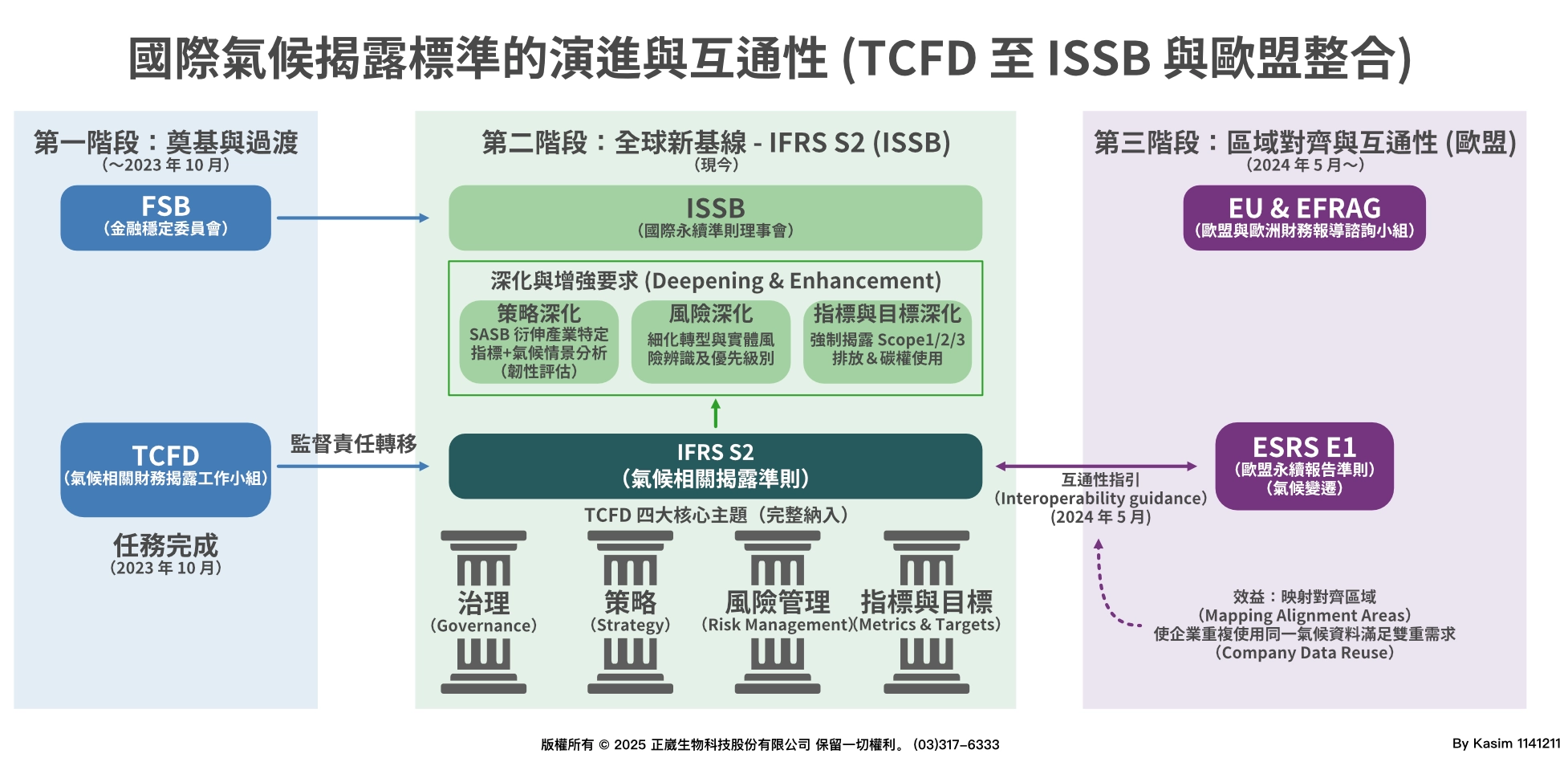

TCFD 與 ISSB 之整合:從框架過渡到標準

金融穩定委員會 (FSB) 於 2023 年 10 月的氣候相關財務揭露 (TCFD) 報告中確認,TCFD 已完成其任務,自 2024 年起由 ISSB 接手監測全球氣候相關財務揭露進展。IFRS S2 以 TCFD 四大核心主題(治理、策略、風險管理、指標與目標)為架構,並在董事會治理揭露、產業別氣候指標與情境分析、轉型與實體風險管理流程、以及 Scope 1/2/3 排放與碳權使用之揭露上進一步細化要求。此外,IFRS 基金會與 EFRAG 於 2024 年發布互通性指引,對照 IFRS S2 與 ESRS E1 的一致與差異,使企業得以在多數情況下重複使用同一套氣候數據,同時滿足兩套架構的資訊需求。

企業面臨的三大合規挑戰

挑戰一:Scope 3 排放揭露與數據品質

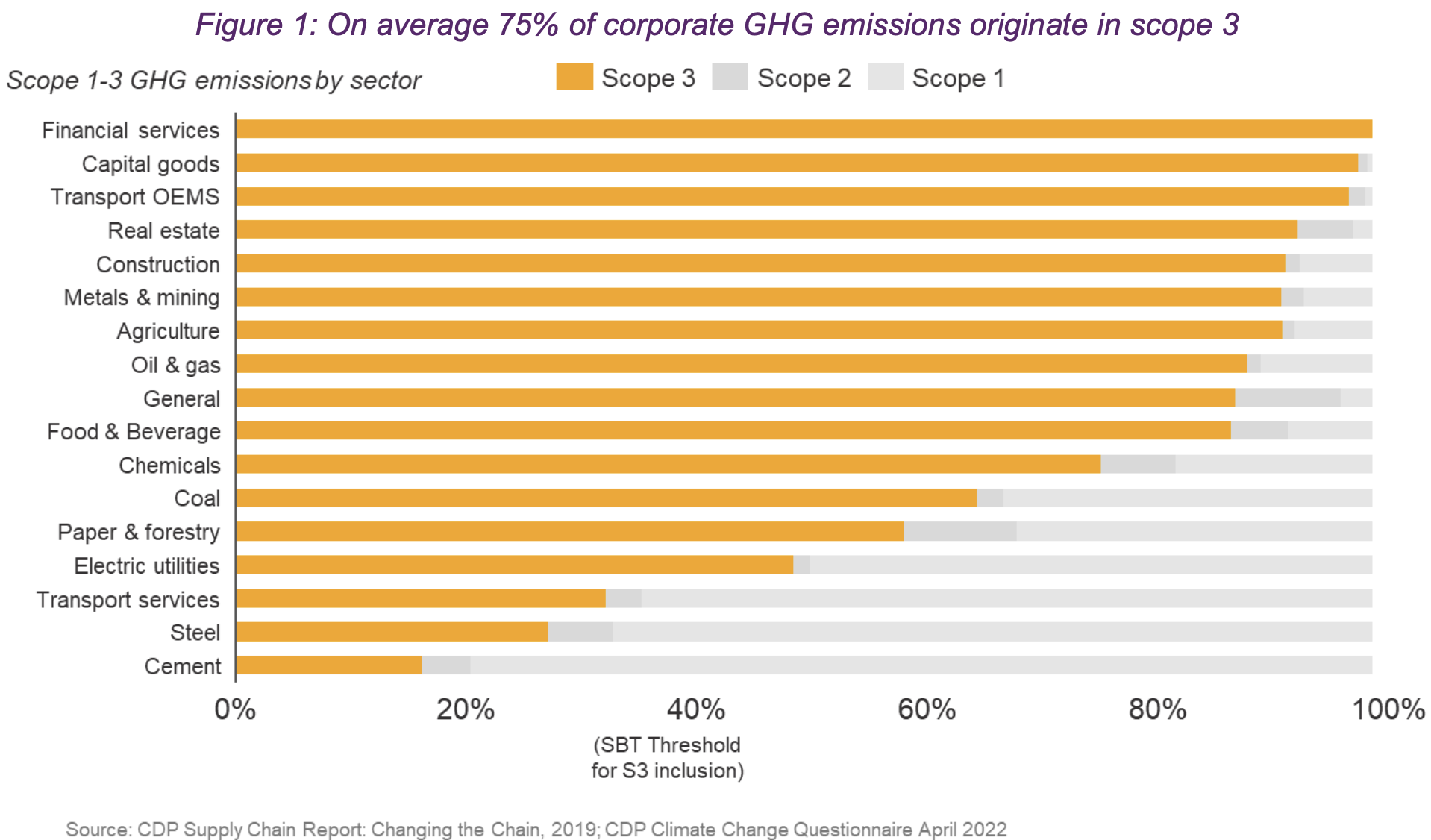

Scope 3 排放通常佔企業碳足跡之 70-90%,然而儘管在 ESG 報告中,揭露率有所上升,但全球仍有大量企業 (約 40%-70%,視揭露完整度而定) 尚未完整揭露 Scope 3 排放。根據碳揭露專案 (CDP) 與麥肯錫之分析,數據品質不足乃主要根源。

Photo Credit: CATALYZING VALUE CHAIN DECARBONIZATION, SBTi (2023)

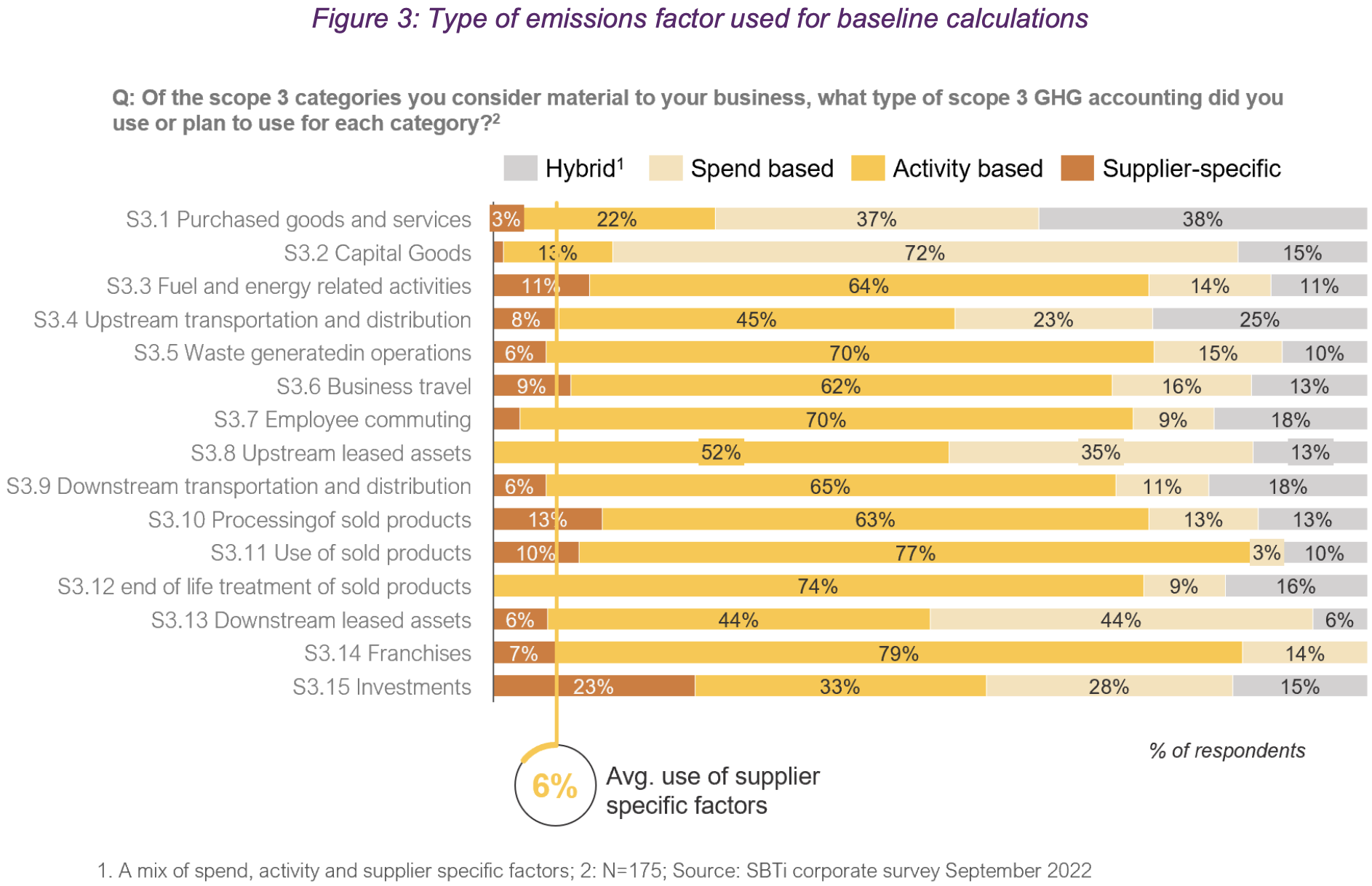

- 供應鏈資訊碎裂化程度高:根據 SBTi 統計,多數企業 (94%) 仍依賴平均值或支出法估算排放,僅 6% 公司使用供應商特定排放係數。

Photo Credit: CATALYZING VALUE CHAIN DECARBONIZATION, SBTi (2023)

- 資料蒐集成本與複雜性之陡峭性:企業須向上游供應商 (包括中小型企業) 與下游顧客蒐集排放資訊,然小型供應商多缺乏量測能力或意願分享數據;跨地域與跨產業之異質性高,資料驗證困難。

- 監管期望之轉變:CSRD 要求歐盟企業於 2025 年起強制揭露重大 Scope 3 排放;IFRS S2 亦要求企業量化供應鏈排放,惟豁免條件為「物質性不可分離」或「估計不確定性過高」,而企業解釋此豁免之舉措易招致監管審查與投資人質疑。

挑戰二:轉型計畫信度評估與漂綠風險

「轉型計畫」之定義與評估仍缺乏全球共識標準,致使評審多元化導致市場混亂。世界基準聯盟 (WBA) 與哥倫比亞法學院於 2024 年 9 月發布轉型計畫評估框架,列舉 43 項紅旗指標與 50 項評估準則,涵蓋戰略抱負、指標目標、實施策略、治理與利益關係人參與五大面向。常見紅旗包括:

- 轉型計畫無清晰融資路徑 (例如資本支出配置不透明);

- 缺乏部門科學轉型路線圖對齊;

- 短期與長期目標間存在矛盾;

- 管理層薪酬與氣候目標脫鉤;

- 轉型計畫與企業財務規劃整合度低。

審計師與投資人評估可信度時之關鍵指標為:CAPEX 在低碳技術投資之佔比、技術路線圖之科技成熟度、行業轉型基準之比較、獨立第三方驗證之有無。2024 年 EY 全球氣候行動晴雨表指出,雖 94% 上市公司已披露氣候資訊,但達最低品質標準者僅 54%;而公開詳細轉型計畫者僅 41%,暴露出大多數企業之轉型規劃仍處早期階段,風險評估與披露有限。

延伸閱讀:2024 EY Global Climate Action Barometer

挑戰三:董事會氣候治理責任與審計內控風險

IFRS S1 與 S2 均強化董事會及管理層之治理責任揭露,涵蓋氣候風險監督流程、決策整合度與績效監測。CSRD 與英國氣候相關財務揭露 (CFD) 亦要求企業明確說明董事會與管理委員會在審視策略、預算與重大決策時考量氣候因素之程度。德勤與 KPMG 之審計觀點指出,此舉增加了企業與審計師之法律風險:

- 審計師必須評估氣候風險揭露之完整性與準確性,涵蓋場景分析之假設、轉型計畫之可行性、與第三方數據來源之可靠性;

- 內控評估成本增加,因企業需建立排放量化與報告之系統與控制點。

在臺灣,金管會於2025年11月之聲明中提及,1,646 家上市公司中 88% 已揭露溫室氣體清單,278 家強制揭露公司全數完成,惟這些數字之精準度與外部驗證覆蓋率仍有待提升。銀行業亦正要求企業客戶完成 ESG 問卷以掌握 Scope 1 與 2 排放情況,進而影響融資條件。

市場與資金觀點

投資人與 ESG 評級機構日益倚重 IFRS S2 與 ISO 14064 驗證之數據進行風險評估。根據新加坡交易所 EY 報告,新加坡 98% 上市公司已披露氣候資訊,其中 32% 按 TCFD 十一項建議完整披露,42% 已按 ISSB 標準揭露氣候治理架構。外部驗證程度直接影響融資成本:

- 依 ISO 14064-3 進行查證之排放清單能提升銀行與債券評級機構信心,進而降低融資利率與改善債券發行條件;

- 反之,僅自行計算無第三方驗證之企業面臨估值折扣與融資成本上升。

ESG 評級機構如 MSCI、Sustainalytics 與 Bloomberg 則利用 IFRS S2 揭露內容進行風險評分,轉型計畫可信度評估成為重要權重,直接影響指數納入與投資流向。資訊品質差異形成市場分層:

- 合規程度高、資料透明之企業可獲得「領導者溢價」;

- 反之,披露不足或轉型計畫存疑之企業則面臨「漂綠折扣」,進而影響市場估值與資本可及性。

四大會計師事務所審計觀點與建議

PwC、EY、Deloitte 與 KPMG 於本月發布之白皮書與報告中均強調IFRS S2實施之風險點與治理建議。

- PwC 指出,企業應於IFRS S2修訂案公布後 (預計2025年底) 立即啟動差異分析,檢視現有系統與流程是否足以支應新的豁免適用 (例如 Scope 3 第15類之豁免可能豁免某些金融機構)。

- EY 強調永續審計與財報審計之逐步整合:未來兩年內,年報審計師將需擴大查證範圍至永續揭露,需要重新設計內部控制檢查點、資料流程與系統驗證程序。

- Deloitte 提示企業應設立「氣候風險治理委員會」,由董事會直接監督,確保氣候決策與企業策略之整合度。

- KPMG指出,企業與審計師溝通時應重點關注:邊界定義之一致性 (組織邊界v.s.財務報告邊界)、基準年之選擇與追溯之必要性、排放係數與估計方法之不確定性說明、以及Scope 3在不同產業之重要性判斷。

四大普遍建議企業自 2025 年第四季起建立跨部門協作小組 (財會、永續、法務、IT),梳理資料來源、系統架構與內部控制,預留 3-6 個月時間進行試運行與調整。

企業實務案例分析

根據新氣候研究所 (NewClimate Institute) 之《2025年企業氣候責任監測報告》(Corporate Climate Responsibility Monitor),科技產業五大領導企業 (Amazon、Apple、Google、Meta、Microsoft) 之轉型計畫呈現混雜現象。

- Google 與 Microsoft 在時間匹配式可再生能源採購 (hourly renewable energy matching) 上取得進展,相較傳統年度採購契約提高了電力來源追蹤精確度;

- Apple 則在供應鏈層級推動約 100 家供應商轉用可再生能源,涵蓋其直接製造排放之逾七成。然報告點出問題:

- Amazon 與 Meta 之排放減量目標與實際排放曲線背離,即便目標已驗證為 1.5°C 對齊,但實際排放因資料中心擴張而持續攀升,暴露出目標設定與減量實踐之落差。

該現象警示企業:無論採用哪項標準 (IFRS S2、SBTi 或 GRI),轉型計畫之可信度最終仍取決於排放軌跡之實際下降,而非目標承諾本身。

延伸閱讀:2025年企業氣候責任監測報告